Sie befinden sich hier:

- Start

- Lohnwissen

- Lohn- und Gehaltsabrechnung verstehen

Start > Lohnwissen > Lohn- und Gehaltsabrechnung verstehen

Start > Lohnwissen > Lohn- und Gehaltsabrechnung verstehen

Die Lohnabrechnung ist komplex, besonders wenn spezielle Regelungen wie vermögenswirksame Leistungen, Pfändungen, Mitarbeitendendarlehen oder betriebliche Altersvorsorge berücksichtigt werden müssen. Du möchtest sicherstellen, dass all diese Besonderheiten korrekt und rechtssicher verarbeitet werden?

easylohn ist dein Partner für maßgeschneiderte Lohnabrechnungen – einfach, sicher und effizient.

Zur Berechnung des Bruttolohns bzw. Bruttogehalts sind alle relevanten Entgeltbestandteile zusammenzurechnen, die zur Bemessungsgrundlage gehören. Beim Bruttolohn bildet in der Regel die Anzahl der geleisteten Arbeitsstunden multipliziert mit dem vereinbarten Stundenlohn die Basis. Beim Bruttogehalt hingegen ist es das festgelegte Monatsgehalt laut Arbeitsvertrag. Ergänzend kommen weitere mögliche Bestandteile hinzu, wie etwa:

vermögenswirksame Leistungen

Urlaubs- und Weihnachtsgeld

geldwerte Vorteile und Sachbezüge

Sonderzahlungen wie Abfindungen oder Prämien

Zuschläge für Feiertage, Wochenend- oder Nachtarbeit sowie Überstunden

Jubiläumszuwendungen

Tantiemen

Diese Einzelpositionen werden addiert, um das jeweilige Bruttoentgelt – also den Bruttolohn oder das Bruttogehalt – zu ermitteln.

Nach der Berechnung des Bruttoentgelts wird die Höhe der zu zahlenden Steuern bestimmt. In unserem Lohnabrechnungs-Muster sind hierfür entsprechende Felder für Lohnsteuer, Kirchensteuer und Solidaritätszuschlag vorgesehen. Zusätzlich werden Freibeträge wie etwa der Versorgungsfreibetrag oder der Altersentlastungsbetrag berücksichtigt.

Auch lohnsteuerfreie Bezüge sind im Muster enthalten. Diese müssen bei der Ermittlung der Steuerlast von der Bemessungsgrundlage abgezogen werden, da für sie weder Lohnsteuer noch Kirchensteuer oder Solidaritätszuschlag anfällt.

Nachdem die entsprechenden Beträge mit dem Bruttolohn bzw. Bruttogehalt abgeglichen wurden, ergibt sich die zweite Zwischensumme – das sogenannte steuerpflichtige Entgelt. Anschließend wird ermittelt, in welcher Höhe Lohnsteuer, Kirchensteuer und Solidaritätszuschlag zu entrichten sind. Zur Berechnung dienen folgende Tabellen:

die Einkommensteuer-Grundtabelle für unverheiratete Steuerpflichtige

die Einkommensteuer-Splittingtabelle für verheiratete Steuerpflichtige

Im Bereich der Sozialversicherungen werden keine Freibeträge berücksichtigt. Es gibt jedoch bestimmte Entgeltbestandteile, die bei der Berechnung der SV-Beiträge außen vor bleiben müssen. In unserem Lohnabrechnungs-Muster sind diese Positionen klar aufgeführt. Am Ende der Berechnung steht das sozialversicherungspflichtige Bruttoentgelt.

Auf Basis dieses Betrags lassen sich nun die Beiträge zur Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung bestimmen. Weitere Informationen zur Berechnung der Sozialversicherungsbeiträge finden Sie hier.

Anschließend ist der konkrete Auszahlungsbetrag für die Mitarbeiterin oder den Mitarbeiter zu berechnen. Auch hierfür sieht das Gehaltsabrechnungs-Muster eine festgelegte Rechenschrittefolge vor.

Vom Gesamtbruttobetrag werden zunächst die gesetzlichen Abzüge – wie Lohnsteuer, Kirchensteuer, Solidaritätszuschlag sowie Beiträge zur Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung – abgezogen. Daraus ergibt sich das Nettoentgelt, also der Nettolohn bzw. das Nettogehalt.

Dieser Nettobetrag entspricht jedoch nicht automatisch dem tatsächlich auszuzahlenden Betrag. Vor der Überweisung an die Beschäftigten können noch weitere Abzüge erfolgen. So wird beispielsweise bei einem bestehenden Vertrag über vermögenswirksame Leistungen der entsprechende Betrag vom Nettoentgelt einbehalten und direkt an den Vertragspartner überwiesen. Auch Vorschüsse, Arbeitgeberdarlehen oder Pfändungsbeträge werden ggf. abgezogen und den zuständigen Stellen zugeführt. Erst nach Berücksichtigung aller relevanten Abzüge ergibt sich der endgültige Auszahlungsbetrag in der Lohn- und Gehaltsabrechnung.

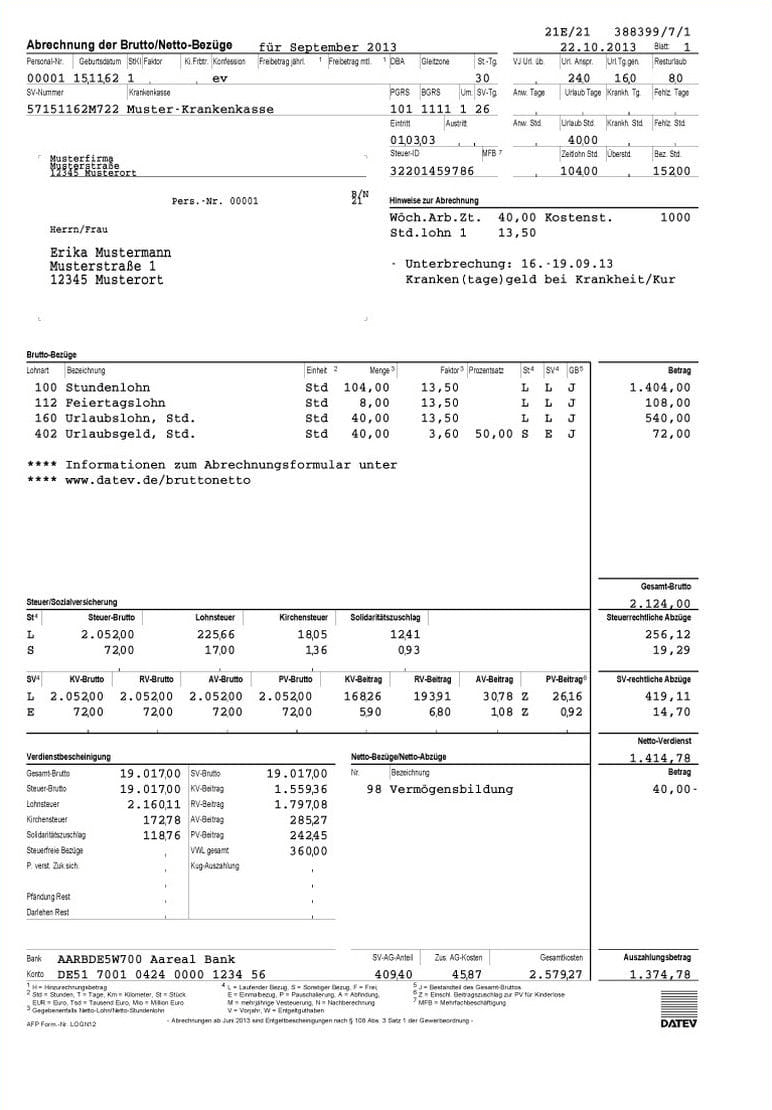

Auf jeder Lohn- und Gehaltsabrechnung finden sich verschiedene Abkürzungen. Diese Kürzel stehen für bestimmte finanzielle Posten, deren Höhe je nach Art des Beschäftigungsverhältnisses variieren kann. Im Folgenden erläutern wir, was die einzelnen Abkürzungen auf Ihrer Abrechnung bedeuten.

| Abkürzung | Definition | Erklärung |

| A | Abfindung | Zu einer Abfindung kann es hin und wieder kommen, wenn das Arbeitsverhältnis (meist) einvernehmlich aufgelöst, die Betriebszugehörigkeit aber dementsprechend honoriert wird. In manchen Fällen ist eine Abfindung sogar gesetzlich vorgeschrieben. Sich diesbezüglich zu informieren, kann sich im Ernstfall lohnen. |

| AV | Arbeitslosenversicherung | Die Höhe der „AV“ liegt aktuell bei 3 %. Hiervon übernimmt der Arbeitgeber prozentual die Hälfte. Eine Arbeitslosenversicherung wird für jeden Arbeitnehmer anteilig bezahlt, damit dieser im Falle der Erwerbslosigkeit dennoch ein Einkommen hat. |

| B | Arbeitnehmeranteil zur Seekasse | Die Seekasse ist als Renten- und Unfallversicherungsträger jedoch mittlerweile mit der Bahnversicherungsanstalt fusioniert, die heute unter dem Namen „Deutsche Rentenversicherung Knappschaft Bahn-See“ bekannt ist. |

| BGRS | Beitragsgruppenschlüssel | Als numerischer Schlüssel wird der Beitragsgruppenschlüssel auf allen Meldungen zur Sozialversicherung angegeben. Er dient dazu, die entsprechenden Beiträge zu ermitteln und ordnungsgemäß zuzuordnen. Jede Zahl steht dabei für eine bestimmte Sozialversicherung, für die zudem eine feste Reihenfolge vorgegeben ist: 1. Krankenversicherung, 2. Rentenversicherung, 3. Arbeitslosenversicherung, 4. Pflegeversicherung. |

| E | Einmalbezug | Bei den Einmalbezügen, auch „sonstige Bezüge“ genannt, handelt es sich um nicht regelmäßige Zahlungen wie z. B. das Urlaubs- oder Weihnachtsgeld. |

| F | Frei | Anstatt „F“ kann auch der Buchstabe „P“ für Pauschalversteuerung auf der Abrechnung zu finden sein. Beide Kürzel stehen dafür, dass das Gesamtbrutto vom sogenannten Steuer-Brutto abweicht. |

| GB | Gesamtbrutto | Der Gesamtbruttobetrag auf der Entgeltabrechnung muss nicht unbedingt dem Steuer-Brutto entsprechen. Das Gesamtbrutto beinhaltet den Bruttolohn bzw. das Bruttogehalt, Zuschläge und Zulagen, die vermögenswirksamen Leistungen, Sachbezüge und pauschal versteuerte Lohnbestandteile. |

| H | Hinzurechnungsbetrag | Befindet sich der oder die Angestellte in mehreren Beschäftigungsverhältnissen, soll der Hinzurechnungsbetrag verhindern, dass dieser dadurch steuerlich benachteiligt wird bzw. dass die Steuerlast zu groß wird, wenn es sich um ein geringes Einkommen handelt. Um den Hinzurechnungsbetrag nutzen zu können, ist eine entsprechende Anmeldung beim Finanzamt erforderlich. |

| J | Bestandteil des Gesamtbrutto | Hierdurch wird in der Abrechnung gekennzeichnet, welche Bestandteile zum Gesamtbrutto zählen. |

| Ki.Frbtr. | Kinderfreibetrag | Dieser sorgt für eine Verringerung der Steuerlast. Der Kinderfreibetrag ist in der Regel bis zum 18. Lebensjahr des Kindes anwendbar. |

| KiSt | Kirchensteuer | Je nach Bundesland beträgt die Kirchensteuer 8 oder 9 Prozent. |

| KK | Krankenkasse | Angabe der Krankenkasse, bei der der Arbeitnehmer versichert ist. |

| KK% | Maßgeblicher Beitragssatz zur Krankenversicherung inkl. Zusatzbeitrag | Angabe des gesetzlichen Krankenversicherungsbeitrags, der für den Arbeitnehmer gilt, inkl. dem entsprechenden Zusatzbeitrag. |

| KV | Krankenversicherung | Angabe der Krankenversicherung, bei der der Arbeitnehmer versichert ist. |

| L | Laufender Bezug | Regelmäßige Zahlungen des Arbeitgebers oder der Arbeitgeberin wie Gehalt oder Provisionen. |

| LSt | Lohnsteuer | Lohnsteuer ist auf jeder Abrechnung nicht selbstständiger Arbeit auszuweisen. Diese kann je nach Steuerklasse variieren. Der Solidaritätszuschlag wird auf die Lohnsteuer angerechnet. |

| M | Mehrjährige Versteuerung | Diese Versteuerung gilt für mehrjährige Tätigkeiten, deren Versteuerung als „sonstige Bezüge“ zu steuerlastig wäre. |

| N | Nachberechnung | Eine Neuberechnung kommt vor, wenn es zu fehlerhaften Angaben in der Lohn- oder Gehaltsabrechnung im Vormonat kam. |

| MFB | Mehrfachbeschäftigung | In diesem Fall ist der Arbeitnehmer bei mehreren Arbeitgebern gleichzeitig beschäftigt. |

| P | Pauschalversteuerung | Siehe Punkt „F“. |

| PGRS | Personengruppenschlüssel | Dieser ist dreistellig und definiert die Details zum Berufsbild des oder der Angestellten (Azubi:ne, Festanstellung, Praktikum etc.) sowie befristete Arbeitsverhältnisse. |

| PV | Pflegeversicherung | Den gesetzlichen Pflegeversicherungsbeitrag übernimmt der Arbeitgeber in der Regel jeweils zur Hälfte. |

| RV | Rentenversicherung | Auch den Rentenversicherungsbeitrag übernimmt der Arbeitgeber jeweils zur Hälfte. |

| S | Sonstiger Bezug | Erläuterung siehe „Einmalbezug“. |

| St | Steuer-Brutto | Das Steuer-Brutto besteht aus Einmalbezügen, geldwerten Vorteilen und dem tatsächlichen Gehalt bzw. Lohn. |

| Steuer-ID | Persönliche Steueridentifikationsnummer | Diese 11-stellige Nummer wird jedem Bürger und jeder Bürgerin einmalig vom Finanzamt zugeteilt. |

| StKl | Steuerklasse | Die Steuerklasse ist maßgeblich für die Höhe des Lohnsteuerbetrags. |

| SV | Sozialversicherung | Sie beinhaltet die Kranken-, Renten-, Pflege- und Arbeitslosenversicherung. |

| Um | Umlageverfahren | Das Umlageverfahren dient der Finanzierung der Sozialversicherungen. Gezahlte Beträge werden direkt an leistungsberechtigte Empfänger ausgezahlt. |

| V | Vorjahr | Das Vorjahr beschreibt das vorherige Jahr der Anstellung. Als Startdatum wird der erste Arbeitstag des entsprechenden Mitarbeiters oder der entsprechenden Mitarbeiterin gesetzt. |

| VKZ | Verarbeitungskennzeichen | Damit werden in der Firma die Buchhaltungsabläufe zugeordnet. Sie sind generell dreistellig und alphanumerisch. |

| W | Wert- bzw. Entgeltguthaben | Wertguthaben sind z. B. Zeitwertkonten. Diese dienen den Angestellten bei einer längeren Freistellung, wie es während der Elternzeit oder im Vorruhestand vorkommt. |

| Z | Zuschlag Pflegeversicherung für Kinderlose | Dieser ist als Zusatzbeitrag zur regulären Pflegeversicherung von Arbeitnehmern zu leisten, die keine eigenen Kinder haben. |